![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

亡くなる前にもらった財産は相続に関係ないと思っていませんか?

亡くなる前にもらった財産は相続に関係ないと思っていませんか?

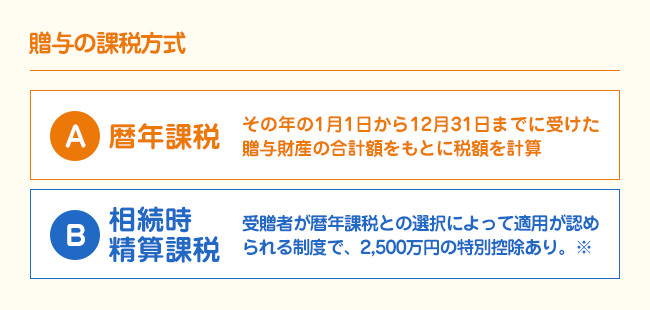

相続開始前3年以内に被相続人から財産の贈与を受けている場合は、相続財産に含めなくてはなりません。その代わりに、すでに納付した贈与税については相続税から控除することができますが、相続税額が限度となるので、還付を受けることはできません。(暦年課税贈与)

相続時精算課税制度を利用して贈与をした場合には、その適用を受けた贈与財産すべてを相続財産に加算して相続税を計算しなくてはなりませんが、すでに納付した贈与税が相続税額を超える場合は還付されます。

贈りたい人(贈与者)が生きている時に、贈られる人(受贈者)に、財産を無償であげることをお互いが了解したうえで成り立つ民法上の契約のことです。

※相続時精算課税制度を一度選択すると、その贈与者からの贈与は相続時まで継続適用となることや、贈与者と受贈者の年齢や範囲が決められていたりするなど、しばりがあります。

![]()

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()