![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

| 土地の状態 | 対策 | 活用効果 |

|---|---|---|

| 空き地 |  賃貸アパートを 賃貸アパートを

建てる |

評価額の減少 |

駐車場にする 駐車場にする |

評価額の減少 | |

売却する 売却する |

納税資金の調達 | |

| 商業地にある

まとまった面積の土地 |

土地信託方式を利用する 土地信託方式を利用する |

評価額の減少、収益の確保 |

等価交換方式でマンションを取得する 等価交換方式でマンションを取得する |

評価額の減少 |

| 土地を時価1億円で購入 | 路線価 | 8,000万円 | |

| 建物を建築1億円で建築 | 固定資産税評価額 | 6,000万円 | |

| 計 1億4,000万円 | 6,000万円評価減 | ||

| 土地8,000万円 × (1-借地権割合70% × 借家権割合30% × 賃貸割合100%)=6,320万円 | |||

| 建物6,000万円 × (1-借家権30%) = 4,200万円 | |||

| 計 1億520万円 | 9,480万円 評価減 | ||

借入で実行しても節税効果は同じです。また、借入金の評価は借入金の残高そのままです。

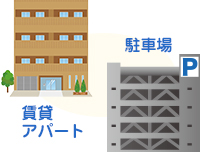

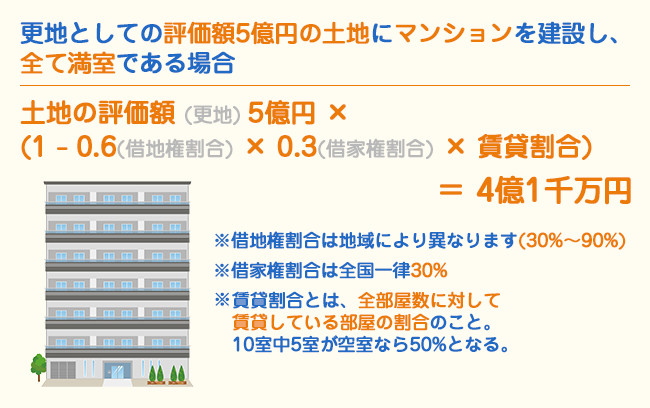

賃貸アパートを建てることにより、通常は更地として評価される土地が「貸家建付地」としての評価になります。貸家建付地となることで相続税評価額はおよそ8割まで圧縮できるため、土地の相続税対策として効果的です。また、アパートを子供に贈与することで子供に賃貸収入が蓄積され、将来の相続税の納税資金が確保できます。さらに、アパート建築費用を借り入れている場合には、相続税の債務控除の適用を受けることが可能です。

賃貸アパートを建てることにより、通常は更地として評価される土地が「貸家建付地」としての評価になります。貸家建付地となることで相続税評価額はおよそ8割まで圧縮できるため、土地の相続税対策として効果的です。また、アパートを子供に贈与することで子供に賃貸収入が蓄積され、将来の相続税の納税資金が確保できます。さらに、アパート建築費用を借り入れている場合には、相続税の債務控除の適用を受けることが可能です。

アパートを建てるという事は、すなわち賃貸経営を行うことになるのですから、事業の計画立案や資金調達、物件の管理・運用を地主自身が行わなければなりません。銀行から資金を借り入れてアパートを建築したものの空室率が高く事業として上手く行かなければ、借入金の返済に苦労するだけです。そのため、実行前に事業としての採算性などを十分に勘案する必要があります。

なお、駐車場については、原則として更地評価になるので評価減効果はありませんが、(1)管理会社の負担でアスファルト、車庫等の施設(構築物)を設けている、(2)管理会社の負担でタワーパーキング等の建物を建てている場合などには一定の評価減を受けることが可能です。

(1)については、管理会社との契約期間に応じた賃借権相当部分を控除して評価し、(2)については貸宅地としての評価です。このほかにも、駐車場の状態や契約形態などにより評価が細かく変わるため気を付けなければなりません。

賃貸経営などによる採算が見込めない遊休土地については、売却処分することも検討します。現金資産は分割が容易である上、生前贈与に回すことで、相続人の納税資金を形成することができます。

賃貸経営などによる採算が見込めない遊休土地については、売却処分することも検討します。現金資産は分割が容易である上、生前贈与に回すことで、相続人の納税資金を形成することができます。

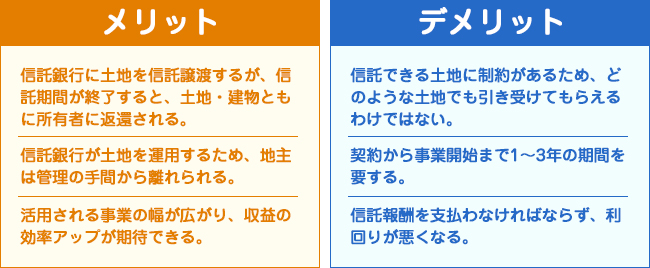

商業地や高級住宅地にある大規模な土地は、信託銀行など金融機関へ信託することも選択肢の一つです。金融機関は多数の専門家とネットワークを結んでおり、そのノウハウを活かした効果的な土地活用が期待できます。地主は、信託した土地の価値に見合うだけの利益配分を受けることができる上、運用は任せっきりで良いので手間はかかりませんが、信託銀行に一定の報酬を支払わなければなりません。

商業地や高級住宅地にある大規模な土地は、信託銀行など金融機関へ信託することも選択肢の一つです。金融機関は多数の専門家とネットワークを結んでおり、そのノウハウを活かした効果的な土地活用が期待できます。地主は、信託した土地の価値に見合うだけの利益配分を受けることができる上、運用は任せっきりで良いので手間はかかりませんが、信託銀行に一定の報酬を支払わなければなりません。

なお、相続が発生した場合の信託受益権は「不動産」としての評価がそのまま適用されるため、土地は「貸家建付地」として評価減でき、借入金は債務控除の対象になります。

土地を有効活用したいけれども、自分で賃貸事業を経営する自信がない資産家には「等価交換方式」と呼ばれる方法がよく用いられます。これは、マンションなどの開発業社に対して土地を拠出し、その見返りとして、土地の価値に見合うマンションの区分所有権を得るというものです。

土地を有効活用したいけれども、自分で賃貸事業を経営する自信がない資産家には「等価交換方式」と呼ばれる方法がよく用いられます。これは、マンションなどの開発業社に対して土地を拠出し、その見返りとして、土地の価値に見合うマンションの区分所有権を得るというものです。

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()