![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

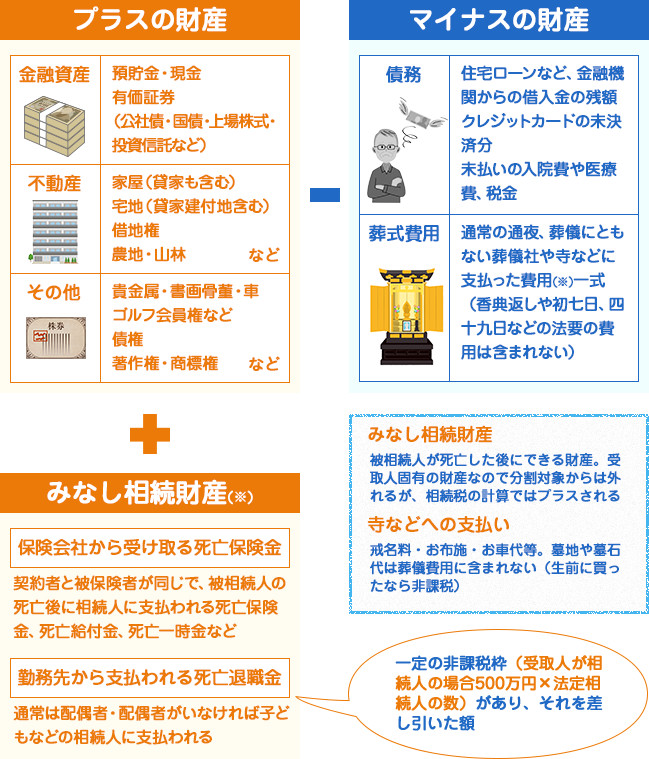

相続税の計算では、プラスの財産からマイナスの財産を差し引いて計算します。

被相続人の財産を調べるには、手間と時間がかかることが多いようです。家族が把握していない財産は、郵便物などを手がかりに探し出します。マイナスの財産を差し引くことが出来ますので、忘れずに。

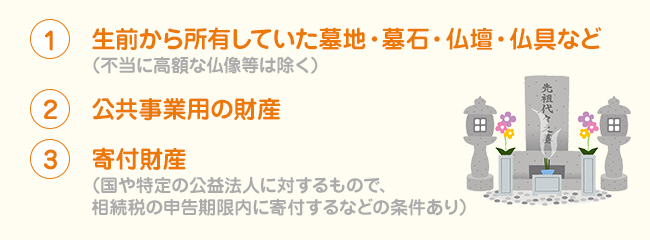

非課税財産とは、国民感情、社会政策的見地、財産の性質から相続税の課税対象とするにふさわしくないもののことです。具体的には下記のような財産が相当します。

国税庁が公表している「財産評価基本通達」による。

| 定期預金 | 死亡した日の解約金額 |

|---|---|

| 宅地 | 路線価方式又は倍率方式 |

| 家屋 | 固定資産評価額 |

| 門塀 | 再建築価額-経過年数による償却費を控除した金額の70% |

| 太陽光設備 | 同上 |

| 一般動産 | 車、家具 調達価額 |

| ゴルフ会員権 | 相続時の取引価額の70% |

| 株式 | 死亡した日の終値 死亡した月、前月、前々月の終値の平均額 以上4つの値段の内低い価額 |

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()