![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

贈与契約書と申告書の控え、納付書、預金通帳に資金移動の痕跡を残すと証明書類ともなり、証明がしやすくなります。

贈与税は相続税の補完税と言われており、基本的には相続税より税率は高めになっております。基礎控除と低税率の金額の範囲で長期的な視点から利用すると長年の間には相当の節税効果が期待できます。

| 基礎控除後の

課税価格 |

税率 | 控除額 |

|---|---|---|

| 200万円以下 | - | |

| 400万円以下 | 10万円 | |

| 600万円以下 | 30万円 | |

| 1,000万円以下 | 90万円 | |

| 1,500万円以下 | 190万円 | |

| 3,000万円以下 | 265万円 | |

| 4,500万円以下 | 415万円 | |

| 4,500万円超 | 640万円 |

| 基礎控除後の

課税価格 |

税率 | 控除額 |

|---|---|---|

| 200万円以下 | - | |

| 300万円以下 | 10万円 | |

| 400万円以下 | 25万円 | |

| 600万円以下 | 65万円 | |

| 1,000万円以下 | 125万円 | |

| 1,500万円以下 | 175万円 | |

| 3,000万円以下 | 250万円 | |

| 3,000万円超 | 400万円 |

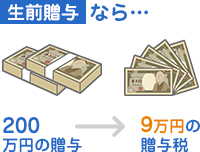

贈与税の基礎控除は「1年ごとに110万円」なので、毎年贈与を続けることにより無税で財産を子や孫に移転できます。また、場合によっては基礎控除を超える贈与も効果的です。たとえば年間200万円を贈与した場合、贈与税額は9万円で済みます。多額の財産を有する資産家の場合、将来の相続税率が50%となることを考えると、まとまった金額を贈与し、ある程度の税金を払ってでも財産を減らしておくことが長い目で見て有利な場合もあります。ただし、相続発生から3年以内に贈与した財産は相続財産に加算されてしまいます。

贈与税の基礎控除は「1年ごとに110万円」なので、毎年贈与を続けることにより無税で財産を子や孫に移転できます。また、場合によっては基礎控除を超える贈与も効果的です。たとえば年間200万円を贈与した場合、贈与税額は9万円で済みます。多額の財産を有する資産家の場合、将来の相続税率が50%となることを考えると、まとまった金額を贈与し、ある程度の税金を払ってでも財産を減らしておくことが長い目で見て有利な場合もあります。ただし、相続発生から3年以内に贈与した財産は相続財産に加算されてしまいます。

贈与税には、通常の贈与(暦年課税)とは別に「相続時精算課税制度」と呼ばれる方式があります。これは、贈与の年の1月1日時点で60歳以上の親または祖父母から、同時点で20歳以上の子や孫に対して贈与が行われた場合、2500万円を超えた財産について税率20%で課税されるという制度です。

相続時精算課税制度では、その税額を「贈与者」ごとに計算します。一旦この制度を選択して税額を計算した贈与者からの贈与については、その後もずっと相続時精算課税制度により贈与税額を計算しなければなりません。つまり、父からの贈与について一度この制度を選択すると、以後に父からの受けた贈与については全て上記の算式で税額を計算することになります。なお、上記算式中の「特別控除額」は2500万円とされていますが、この金額は「その贈与者から受けた一生の贈与について2500万円」の控除が受けられる金額です。そのため、一度500万円の贈与を受けて相続時精算課税制度を選択した場合、次回の贈与時に受けられる控除は2千万円が上限となります。暦年贈与と相続時精算課税制度による贈与は、父、母ごとに選択することが可能です。

相続時精算課税制度では、その税額を「贈与者」ごとに計算します。一旦この制度を選択して税額を計算した贈与者からの贈与については、その後もずっと相続時精算課税制度により贈与税額を計算しなければなりません。つまり、父からの贈与について一度この制度を選択すると、以後に父からの受けた贈与については全て上記の算式で税額を計算することになります。なお、上記算式中の「特別控除額」は2500万円とされていますが、この金額は「その贈与者から受けた一生の贈与について2500万円」の控除が受けられる金額です。そのため、一度500万円の贈与を受けて相続時精算課税制度を選択した場合、次回の贈与時に受けられる控除は2千万円が上限となります。暦年贈与と相続時精算課税制度による贈与は、父、母ごとに選択することが可能です。

相続時精算課税制度で贈与された財産は、将来の相続財産に加算され、贈与時に支払った贈与税がある場合には、その税額を相続時の相続税から差し引きます。このことから、相続財産の前払いとしての性格を有する制度であると言われています。

若年層の住宅取得を支援するという観点から、住宅所得資金の贈与に対しては幅広い税の優遇制度が設けられています。これらの制度が活用できるのは、子供や孫(直系卑属)が住宅を取得する場合に限られますが、「親の財産を子に移す」という点で、将来の相続税対策として非常に優秀な方法です。

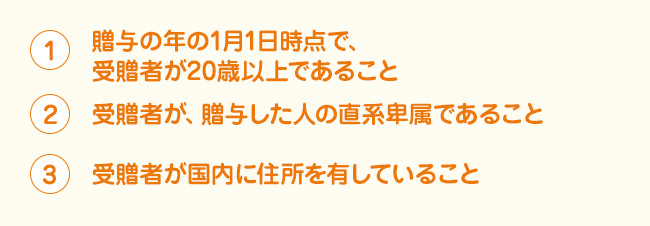

住宅取得のための贈与については、先述の相続時精算課税制度の特別控除枠とは別に2500万円の特別控除枠が設けられています。この制度は、贈与を受けた年の1月1日時点で20歳以上の子が、親から住宅取得資金の贈与を受けて住宅を取得(増改築を含む)し、翌年3月15日までにその住宅に居住した場合に適用できるものです。通常の相続時精算課税制度とは異なり、親の年齢が65歳以上でなくても適用可能です。この制度の詳しい要件は以下の通りです。

住宅取得のための贈与については、先述の相続時精算課税制度の特別控除枠とは別に2500万円の特別控除枠が設けられています。この制度は、贈与を受けた年の1月1日時点で20歳以上の子が、親から住宅取得資金の贈与を受けて住宅を取得(増改築を含む)し、翌年3月15日までにその住宅に居住した場合に適用できるものです。通常の相続時精算課税制度とは異なり、親の年齢が65歳以上でなくても適用可能です。この制度の詳しい要件は以下の通りです。

なお、この制度により控除された金額は、通常の相続時精算課税制度の場合と同様、将来の相続財産に加算されることになります。また、住宅資金の贈与者である親が65歳未満である場合も、翌年以後はその贈与者からの贈与について相続時精算課税制度を用いて税額計算することになります。

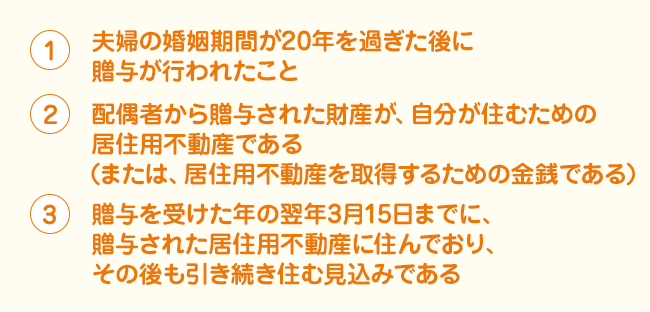

夫婦間の相続財産を減らす方法として有効なのが、贈与税の配偶者控除です。この制度は、婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除できる特例です。

この制度は、「土地のみ」「建物のみ」の適用が認められています。建物の価格は一般的には下がり続けるものである反面、土地の価格は建物ほど変動がありません。そのため、土地と建物の合計額が2000万円を超える場合には、土地を贈与して同制度を適用することで節税メリットを最大限享受することができます。また通常、相続発生から3年以内に贈与した財産は相続財産に加算されますが、本制度を適用して贈与した居住用財産については、その対象から外されます。近い時期に相続の発生が見込まれるようなケースでも安心して活用することができるのが贈与税の配偶者控除なのです。

この制度は、「土地のみ」「建物のみ」の適用が認められています。建物の価格は一般的には下がり続けるものである反面、土地の価格は建物ほど変動がありません。そのため、土地と建物の合計額が2000万円を超える場合には、土地を贈与して同制度を適用することで節税メリットを最大限享受することができます。また通常、相続発生から3年以内に贈与した財産は相続財産に加算されますが、本制度を適用して贈与した居住用財産については、その対象から外されます。近い時期に相続の発生が見込まれるようなケースでも安心して活用することができるのが贈与税の配偶者控除なのです。

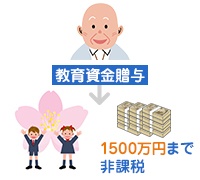

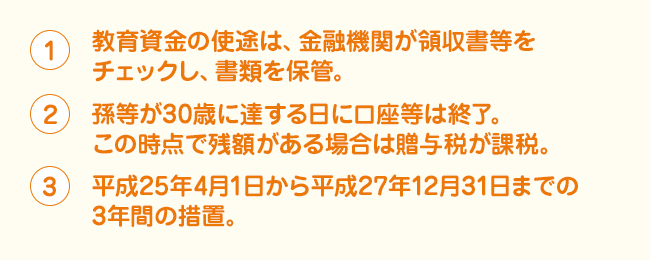

子や孫名義の金融機関口座に1500万円までの教育資金を拠出したときの贈与税が非課税となるものです。ただし、「学校等以外の者」に支払われる金銭については、500万円が限度額となります。非課税とされるのは教育資金のみですから、一括贈与された資金が教育費として使用されたかどうかチェックが行われることになります。このチェックは、口座開設先の金融機関が領収書などを確認することによって行い、その記録が保存されます。

子や孫名義の金融機関口座に1500万円までの教育資金を拠出したときの贈与税が非課税となるものです。ただし、「学校等以外の者」に支払われる金銭については、500万円が限度額となります。非課税とされるのは教育資金のみですから、一括贈与された資金が教育費として使用されたかどうかチェックが行われることになります。このチェックは、口座開設先の金融機関が領収書などを確認することによって行い、その記録が保存されます。

口座は子や孫が30歳に達する日に終了することとされ、その時点で残額がある場合、通常の贈与があったものとして贈与税が課税されます。また、教育資金以外の支払いを行った場合、その金額は贈与税の課税対象となりますが、その課税時期は口座が終了のとき、すなわち子や孫が30歳に到達した時点です。従って、口座終了時の課税を算式で表すと次のようになります。

なおこの制度は、「直系尊属」の間で行われる教育資金の贈与が対象となっています。つまり、親や祖父母からの贈与に限定されるわけではなく、曾祖父母からの贈与であっても適用可能です。さらには、養父母からの贈与も対象とされています。

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()